近来一个消息吸引了许多人的眼球,那就是很多银行开始削减银行存款利息。虽然说随着财富管理工具的不断完善,大家可以选择的理财工具有很多,但银行存款在中国老百姓心目中仍有着举足轻重的地位。而这一次的降息,不是某一家银行所为,而是约20家银行集体行动,纷纷下调人民币存款利率。经过这一轮下调之后,5年定期存款利率多为2.65%、2.70%,很少能找到3%以上的5年定存了。

数据来源:各大银行官网

如果是一时的下调,那么对我们投资理财的影响不大。但问题是,从以下角度分析,未来存款利率可能还会继续降:降低存款利率可以刺激消费、推动经济进一步复苏

为了支持实体经济,降低融资成本,贷款利率在下降,银行需要赚取利息差,存款利率也会随之下降

目前储蓄存款规模已经很高了,相比之下银行对存款资金的需求不高,没有太大动力提高利率

在这样的背景下,我们的钱还有哪些投资去向呢?

除了大家常用的货币基金(如XX宝)之外,还有以下产品同样是值得我们关注的。基长根据风险从低到高逐一为大家介绍一下!

同业存单AAA指数基金

可能有小伙伴一看到后缀“指数基金”,以为是高波动基金,所以还没有了解就觉得不适合自己。

其实此“指数基金”,跟大家常见的指数基金有很大差别。这个指数基金,跟踪的是同业存单AAA指数——选取的是银行间市场上市的,主体评级为AAA、发行期限1年及以下,上市7天及以上的同业存单作为指数样本。

看着这段介绍,可能大家还是对这个产品没有明确的定位。

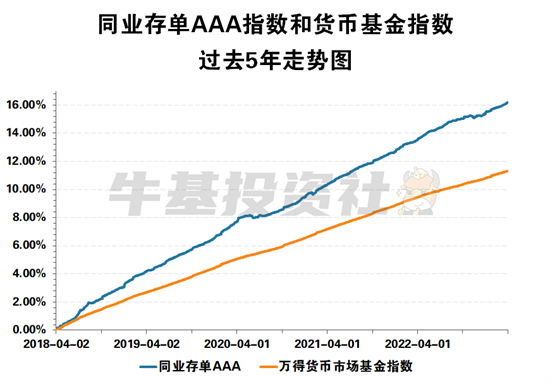

简单来说,同业存单AAA指数基金的风险收益整体要稍高于货币基金,低于债券基金,同样是适合低风险偏好的投资者。通过对比过去5年同业存单AAA指数和货币基金指数走势图,我们可以发现,两个指数的整体走势都是一路向上。相比之下,货币基金指数的走势要更平稳,中间很少出现明显的波动,不过“风险与收益是一对双生儿”,低波动低风险也意味着收益也稍落下风。

过去5年数据显示,同业存单AAA指数的年化收益率可以达到3.15%,而货币基金指数仅为2.24%。

目前市场上的同业存单AAA指数基金多为7天持有期,持有7天后即可随时赎回,虽然相比可随时申赎的货币基金来说,流动性上会有那么一点限制。

不过如果这笔钱本来是打算用来买银行1年、3年或5年的定期存款的,那么资金仅被锁起来7天应该是完全可以接受的。

关键是同业存单AAA指数基金0认购费、0申购费、0赎回费,所以大家也不用担心会因为申赎费率侵蚀了自己的收益率。

数据来源:wind,日期范围为2018-03-31至2023-03-31。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。基金指数过往表现不代表未来表现,市场有风险,投资须谨慎

短债基金

比同业存单AAA指数基金风险和收益稍高一点的是短债基金。

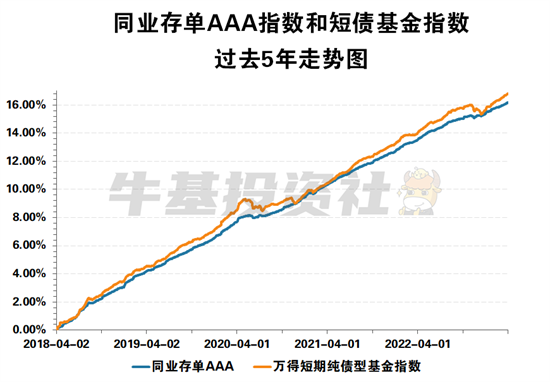

从过去5年收益数据看,相比同业存单AAA指数,短债基金指数波动明显更大,当然,年化收益率(3.26%)也高于同业存单AAA指数(3.15%)。

数据来源:wind,日期范围为2018-03-31至2023-03-31。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。基金指数过往表现不代表未来表现,市场有风险,投资须谨慎

短债基金从名称上也很容易能够判断出来,多数都会带有“中短债”、“短债”或者“超短债”字样。需要注意的是,同样是短债基金,风险收益比也会有分化,一般是“中短债”>“短债”>“超短债”,大家可以根据自己的实际需求跟承受能力进行选择。而且,一般情况短债基金需持有30天以上才会没有赎回费(不同基金不一样,大家一定要看清楚申赎规则)。如果持有时间不满7天,就会被收取1.5%赎回费,这对收益率本来就不高的短债基金来说属于非常高了。所以,如果是有短期内(1个月以上)不会动用的钱,又想博取稍微高一点的收益,那么可以考虑短债基金。

中长期纯债基金、“固收+”基金

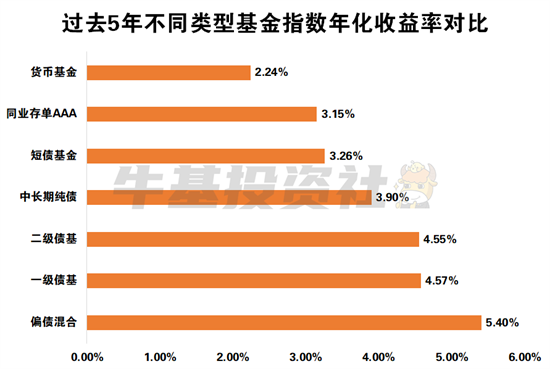

如果是风险承受能力更高、更长时间的闲置资金(如3年、5年),想要用时间和波动换取收益的空间呢?有没有其他的基金可以选择?有的,例如中长期纯债基金或者“固收+”基金。相比前面介绍的同业存单AAA指数基金和短债基金,中长期纯债基金和“固收+”基金的波动要更上一个台阶,对于以前一直都是把钱用来买银行定存的小伙伴,并不一定适合。而如果是能够承受一定程度的短期亏损(如-5%),也做好了长期投资的准备,想要追求4%甚至5%的年化收益率,那么这两种类型的基金是值得纳入选择的。

数据来源:wind,日期范围为2018-03-31至2023-03-31。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。基金指数过往表现不代表未来表现,市场有风险,投资须谨慎

总的来说,方法总比问题多,既然我们改变不了利率下行的趋势,那就做好应对吧!如果觉得实在接受不了现在的银行存款利率,希望通过承担一定的风险换取更高一点的收益,那么在风险承受范围之内可以考虑同业存单AAA指数基金和短债基金。风险承受能力更高、计划投资期限更长的,还有中长期纯债基金和“固收+”基金可以选择。基金产品那么多,总能选到适合自己的!