年初,《2023中国家居装修行业发展研究报告》中,定制家居是一个重要的板块。无论是上市公司的数量、收入规模、还是近10年的增长速度,或者是数字化的应用程度,定制家居确实都走到了最前面,算得上是国内大家居行业较为活跃的板块之一。

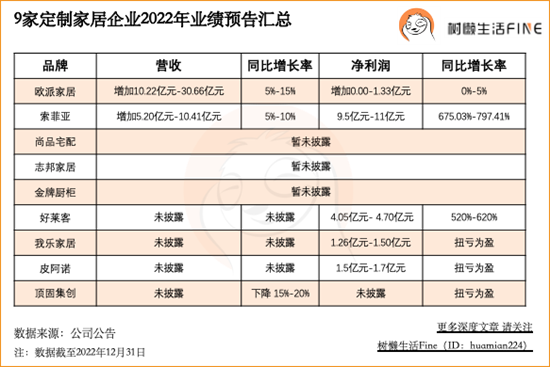

最近,定制上市公司都在陆续发业绩预告,从已披露的净利润数据看,基本都呈增长趋势,这种增长不意味着经营结果有新突破,而是因为2021年基数小甚至是负数。对比前几年的经营数据,“增收不增利”的现象更加明显,2022年的净利润水平已经滑落至2019年。当然,2022年是非常不容易的一年,有客观因素在,企业收入增速承压是大概率的事。

此前的内容,我们曾提到一点,很多事情如果以5年、10年的长时间维度来看,会更容易看清企业的进退兴衰和长期坚持的价值,也会缓解因为短期环境变化所产生的焦虑。那么如何看待定制行业的过去十年?未来十年会变好还是变差,这也是我们本期要探讨的话题,会通过一系列数据来分析产业的变化。

1、行业维度的数据分析

过去十年:2012-2022

如果以十年维度来重新审视定制家居行业的发展,会有不一样的感受。

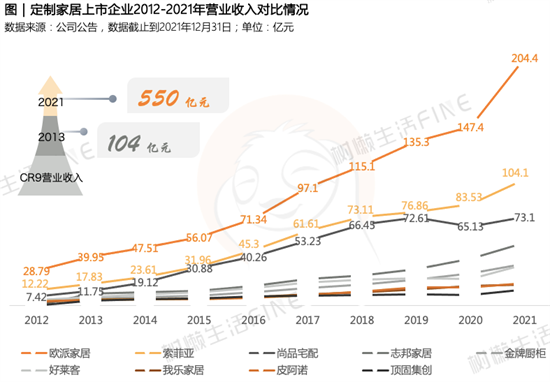

营收维度看,2013年,CR 9总营收104亿元,2021年,CR 9总营收550亿元。

2011年,欧派家居营收22亿元,2021年突破204亿元。

2011年,索菲亚营收10亿元,2021年突破104亿元。

2012年,尚品宅配营收7.4亿元,2021年突破73亿元。

定制行业TOP 3都经历了近8~10倍的增长,其他几家上市公司同样经历了5~8倍的增长。

显而易见,定制行业的潜力足够大,企业的体量都经历了不同程度的扩容(见下图),即便市场格局依然分散,但不得不说,头部企业确实是近10年来最大的受益者,也是上市公司数量最多的细分领域。

增速下滑是事实。

最近几年,大家在经营体感上意识到上升压力大,经常会提及到一个词:增速放缓。这已经成为事实,从几个数据变化来证明:

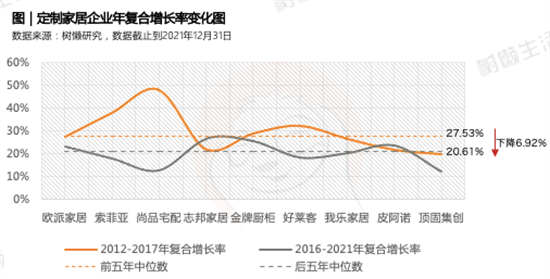

以年营收复合增长率来看,2012-2021这十年,9家定制企业年复合增长率的中位数是24%。

如果划分为上市前5年和上市后5年两个阶段,2012-2017这五年,年复合增长率的中位数是27.53%,2016-2021这五年,年复合增长率中位数是20.61%,营收增速下降近7%。

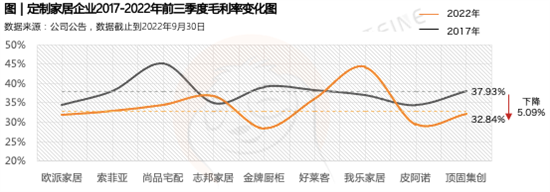

毛利率和净利率指标同样呈下滑趋势。2017年,9家定制企业的毛利率区间为34%-45%,中位数为37.93%,而到了2022年前三季度,毛利率区间28%-44%,中位数为32.84%,下降5.09%。

从企业营收的倍数变化看,上市前5年要好于上市后的5年。这也侧面说明,行业内卷、产品同质化严重、产能过剩直接导致价格战,进而影响企业的经营利润,给企业带来增长压力,尤其是净利润并没有随着收入的增加而增加,反而倒退至2018、2019年的水平。

行业高增长的时代一去不复返,未来几年也很难有大的增长,这不是一个高速增长的行业,过于追求所谓的高增长,未必是好事。

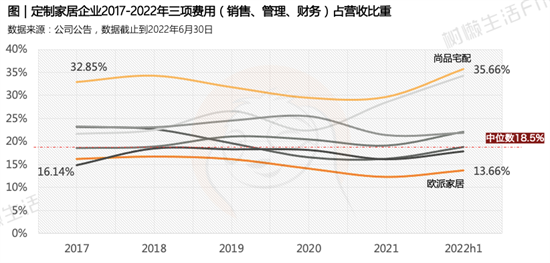

中型企业三项费用(销售、管理、财务)占比高于头部企业

《树懒》研究数据显示,近5年来,定制企业三项费用总和的中位数在18.5%左右,以欧派为代表的龙头企业费用控制更优,有持续走低的信号,已经从2017年的16.14%降低至2021年的12.26%,降低近4个百分点。而中型企业的三项费用波动较大,一般控制在20%左右,尚品宅配因为模式上存在差异,三项费用占比在30%左右。

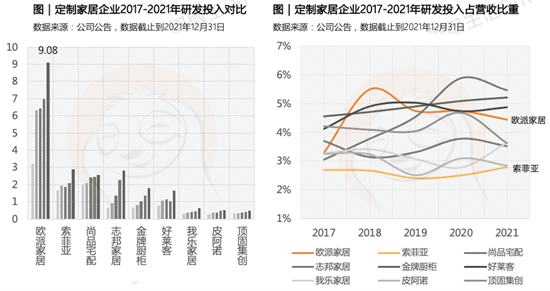

研发投入差距悬殊,龙头公司更彰显领先优势

随着企业收入体量的增加,各家的研发投入也在增加,只是程度和比例不同,最后的绝对值相差较大,几千万到大几个亿不等。欧派自上市之后,研发投入一直稳定在5%左右,2021年的研发投入达9.08亿元,是2017年的约3倍,彰显了龙头的领先优势。索菲亚居于第二位,研发投入占比一直稳定在2.5%左右。

传统渠道真的饱和了吗?

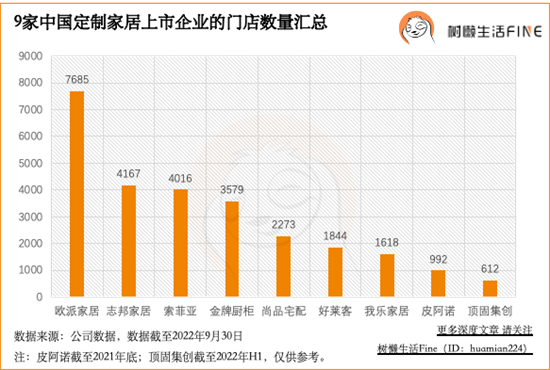

在大家讨论增长时,都会有意无意谈到新渠道,传统渠道到达天花板逐渐饱和,但是这个结论只适用于极少数头部企业,绝大多数企业的线下门店覆盖密度依然不够。

截至2022年三季度末,9家上市定制企业的总门店数量在26,786家。今天的定制行业门店,除了欧派、索菲亚、志邦门店数量在4000家以上,尚品宅配、金牌厨柜分别在2273家和3579家,其他基本在1000-2000家,还有大量未上市企业的门店数量在几百家甚至几十家。

在这样一个线下代理商门店的业绩依然占很高比例的行业,通过这种方式建立渠道能力,这一点始终没有改变,其重要性是不可撼动,中国有2800多县级行政区划单位。所谓的“传统渠道饱和”实际上更加适用于头部的三五家企业,不适用于绝大多数,企业还是要明确自己的位置。

渠道门店的数量与每年的产值大小呈正相关,这是非常确定的。门店数量足够大,业绩自然不会差,也是最容易出结果的,也是企业最擅长的能力,缺乏了门店数量作为基础,在业绩上很难有稳定的保证。

过去5年,也是企业最爱折腾的阶段。回头看,真正折腾出成果、转化成业绩的并不多,反而分散了很多精力。接下来几年,中小定制企业还是要少折腾,但不是躺平,而是回归聚焦基础能力的提升,持续把线下门店的数量做起来,谈第二曲线之前,先证明自己在第一曲线已经有相对完备的底盘。市场必然会越来越内卷,生意的难度在提高,利润在降低,不要盲目跟进欧派、索菲亚的打法,甚至要有意躲避开头部企业,寻找差异化的竞争,因为他们的打法未必适用于所有企业。

定制行业大概率还是会洗牌或者重新排序。

现在的行业排名还不是终局,企业之间的差距还没那么大,随着更多企业跨界进军定制,再过3-5年,定制行业又是另一番新局面,就看后面这些体量相当的企业谁有能力冲进来。顾家家居的定制业务这两年发展不错,2020年2021年,定制家具分别实现营收4.56亿元和6.60亿元,同比增长32.93%和44.80%,也是值得期待的选手之一。

2、企业维度的变化分析

从行业竞争的角度看,9家定制企业的排序总体上比较稳定,主要说几点公司层面的变化:

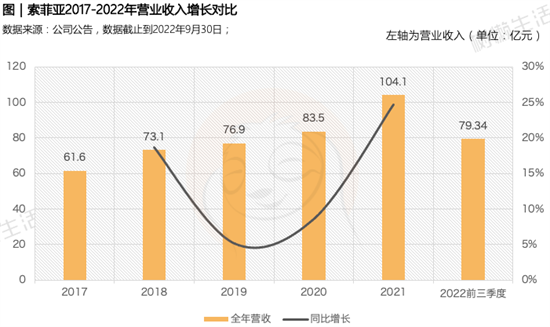

2012年,欧派的体量是索菲亚的2倍,十年后的2021年,双方基本还是这个差距。很长一段时间,索菲亚都保持了30%-40%以上的增速,只是2018-2020这三年的增速急剧下滑,百亿营收来得稍晚了2年,作为行业第一家上市企业,索菲亚是一家不错的企业,发展势能和优势都还在。

近10年来,欧派虽然没有40%以上的增速,但还是保持了比较稳健的速度,行稳致远,助力其成为首家突破200亿的家居企业。

真正大起大落的是尚品宅配。近10年来,尚品宅配的营收复合增长率最高,达到28.94%。其中,2012-2017年的复合增长率高达48.30%,全行业最高。2016-2021年,复合增长率仅为12.67%,跌落至倒数第二。

尚品宅配有两次营收接近索菲。一次是2015年,索菲亚收入31.96亿元,尚品宅配30.88亿元,相差1.08亿元;第二次是2019年,索菲亚收入76.86亿元,尚品宅配72.61亿元,相差4.25亿元,自此往后,彼此的差距越来越大。

索菲亚很难超过欧派,短期也很难被后面的选手超越,依然是最稳的第二名。现在的局面是:谁能争夺第三。2022前三季度的经营数据表现看,尚品宅配营收37.6亿元,志邦家居35.17亿元,收入非常接近,利润层面却看到明显差距,志邦净利润3.15亿元,而尚品宅配(净亏损)2973万元,也是唯一一家亏损的定制上市企业。

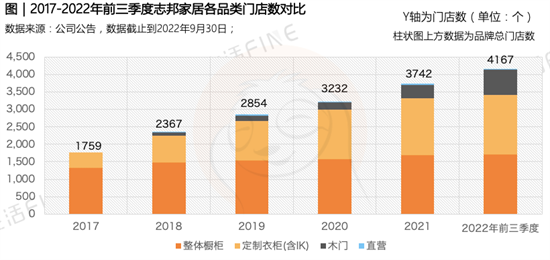

如果去研究志邦,会发现一点:志邦最近5年的市场表现明显好于前5年。志邦是在线下门店覆盖较多的典型企业,数量上仅次于欧派,门店数量从2017年的1759家增长至2022三季度末的4167家,增长率达137%(如下图),这为业绩底盘的稳步增长打下坚实的基础。

尚品宅配要好好分析一下导致今天这个局面的原因,尤其是最近五六年的公司治理、以及对行业未来发展方向上的洞察,在新周期下找到复苏的机会,不能这样恶性循环下去,组织里的人都是靠信心撑着,信心没了,兵败如山倒,各方面都不占优势。

行业的增长引擎是整家定制吗?

从新的增长引擎上看,欧派的表现领先一步。自2020开始,欧派衣柜开始推出整家定制模式,经过2-3年的发展,目前已经成为集团新的增长极。

欧派衣柜的营收从2017年的32.96亿元,提升至2022年三季度末的87.08亿元,(2017-2021)年复合增长率为32.54%,在欧派集团的营收占比,从33.94%提升至53.52%,提升近20个百分点。2022年大概率会有不错的增长,对于欧派来讲,三年前的准备已经看到明显的效果。

索菲亚同样发布整家定制的战略,目前还没有看到详细的数据,等年报。除此之外,索菲亚橱柜要扮演新增长引擎的角色,并表示三年成为橱柜行业第一梯队,成为集团未来五年增长的核心品类,引领单品橱柜到整家橱柜的跨越式升级。

往前追溯,索菲亚从2014年布局司米橱柜业务,至今已经9个年头,但2022年无论是门店数,还是业绩都呈下滑趋势。目前仅剩584家门店,回到了2016年的水平,且较2021年底,大幅减少了538家。这也导致索菲亚集团近三年来的整体门店数处于最低点。

横向对比橱柜行业,司米橱柜与欧派橱柜、志邦橱柜、金牌橱柜仍然存在不小的差距,从开始做司米,到号称进入第一梯队(大于10亿营收),用了7年时间。而对于索菲亚橱柜3年要进入第一梯队的目标,是一句口号,还是掌握了新的增长密码,不得而知。

各个定制企业陆续推出自己的整家定制战略,这大概也是2023年的热点方向,随着各家企业的加入,整家定制的心智在加强,推动成品和定制两大品类加速融合,这也给企业、经销商提供了一种新的解决方案,行业转型升级不再是一句口号,而是有清晰的路径,行业开始真正从“单品”向“全屋”方向升级,由虚向实,把原来喊出来的概念一步步做实才是最根本的。

未来10年,会好吗?

过去10年,可以称得上是定制家居行业的“黄金十年”,未来10年,整个产业能否续写出新的故事,还会有哪些新的变化、哪些风口,这是从业者最想知道的,恐怕并不容易锚定,也没有标准答案,大概率还是充满荆棘和挑战,很难再有高增长,这个生意的利润在变薄,越来越不性感,也是现实。

当然,未来几年的增长更能体现企业的实力和高质量,整个市场会朝着两级分化的趋势去发展,企业之间彼此的业绩差距更悬殊。也许再过10年,产业整合速度加快,大融合时代来临,合并同类型成为一个趋势,也就不存在所谓的定制家居企业、成品家居企业、装修公司的这些分类和标签,所以,接下来更加考验企业的洞察能力,并为此开始做准备,现在做什么,决定了企业五年、十年后能拥有什么样的机会。