过去三年的疫情,存量市场背景、疫情侵扰、原材料价格波动、房地产低迷、终端严重受挫、渠道生存状况堪忧,一直是困扰厨电行业乃至整个家电行业运行的不利因素。2022年,种种利空到达顶点。我们不确定这是不是未来十年中最好的一年,但可以肯定的是,2022年,是过去十年中厨电行业最为艰苦的一年。

传统的烟灶品类是否还有必要单独以报告的形式呈现,这是我们每年都要纠结的问题。其原因远非烟灶品类不重要,相反的是,尽管厨房已演化成烹饪场景、空气管理场景、洗涤场景、食材存储场景甚至已经延伸到社交场景,但提供最基础的、中国人最传统的爆炒烟火场景解决方案的,传统烟灶组合无论是在市场规模上还是保有量上,仍旧占有绝对的优势。

同时,从企业经营的角度来看,目前围绕着厨房场景的构建,其参与主体大多数与烟灶企业有着千丝万缕的关系。烟灶为厨房根基、为整个厨房场景构建的原点这一事实,相信会是个长久共识。

我们用艰难,而非是最差来形容过去的一年,很显然,重心在过程而非结果。同时,我们也愿意在这篇回顾开始的部分就表明,这样艰难的一年,尽管结果不尽如人意,但蕴含的变革和希望,会是行业未来的希望所在。

一、整体市场再遭重挫

不可否认,过去的一年,在运行节奏上,疫情成为最直接对行业影响也最大的因素。这一点,从厨电行业的运行节奏上可以看得出来:

相对于2020年的前低后高、2021年的前高后低,2022年的运行曲线则是高低起伏。市场零售除二、八月份增长之外其余月份均处同比受挫的局面,即便是有双11大促的十一月份也未能幸免。不言自明,这恰与2022年的疫情密切相关。

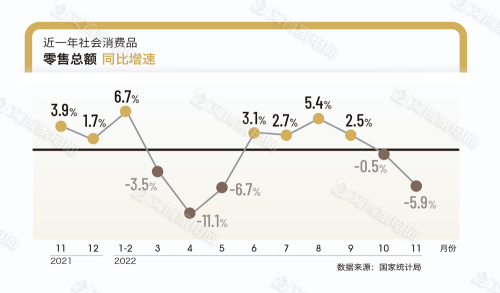

而且无法回避的是,存量市场的背景、低迷的地产、原材料价格波动、经济新周期的这些客观环境依旧存在,从国家统计局对社会消费品零售总额的数据监测也可见一斑(如图)。很显然,家电作为耐用消费品,无法置身事外。

因此,2022年的烟灶市场确实非常艰难。综合各方统计数据, 2022年油烟机品类工业企业出货额在2021年“量降额微增”的基础之上进一步下探。按照品牌企业的工业企业出货额口径,2022年油烟机出货额约为124亿元(考虑到一些白机工厂的出货,这个数据或略偏小)。灶具2021年的工业企业出货额接近70亿元。同时,考虑到成本推升以及产品结构上的调整可以综合得出,2022年烟灶品类的实际销售再次面临挫折,对比2021年,下滑幅度约在12%。

零售层面的数据成为2022年烟灶行业遇冷最为直接的反映。2022年1-12月份,综合各方统计结果,油烟机零售量同比下滑幅度超过15%,销售额同比下滑约10%;灶具零售量下滑约10%,零售额降约6%。同样需要指出的是,各方零售数据监测的也是品牌企业,因此这一数据只能在一定程度上反应市场变化,而难以反应行业所有全貌。这恰是所有数据统计应有的科学态度。

正如前述,连续三年的疫情以及行业本身的发展阶段,让2022年的市场处于一个艰难时期。销量的下降表明市场受到抑制,销售额相对销量的收窄,则进一步表明各个企业在产品价值创新、销售结构调整上面的努力。

二、品牌格局基本稳定

从品牌阵营的角度来看,2022年的品牌阵营对比2021年并无太大变化。如果说优胜劣汰是市场竞争的基本法则,那么在2022年艰难的市场环境下,这一法则显现的效果均线则在下移,也即汰劣的幅度远大于优胜的幅度,能够保持稳定就已经是优胜者。

如以烟灶出货额30亿元作为行业第一阵营的门槛的话,老板、方太、美的、华帝仍旧是第一阵营。但第一阵营的差距也在拉大。以烟灶合计销售,第一阵营领先的老板和方太可以把门槛提升至70亿元。2022年,老板电器(含名气)的烟灶销售额约为70亿元。华帝的烟灶销售额约在34亿元左右。从公司意义上来看,凭借强大的品牌拉力,美的、海尔的厨电板块早已突破200亿元门槛并有着较高的知名度,因此也属于烟灶的第一品牌阵营。

第二阵营以欧派、万和、日出东方系(帅康)、西门子等品牌为主。跻身第二阵营的品牌各有特征。欧派依托橱柜渠道、万和策略灵活、帅康的品牌积淀和渠道积累深厚、西门子主打高端。欧派烟灶15亿元以上、万和以烟灶消为主的厨电业务约在30亿元左右、日出东方系约在9亿元左右。

第三阵营中的品牌状况基本维持。该阵营处于强势地位的仍旧是以迅达、前锋为代表的区域色彩比较浓厚的品牌,该类品牌通过在强势区域内的深耕细作,充分挖掘释放当地潜力,在市场认知度、占有率等方面甚至在局部市场对第一阵营造成压力,如迅达之于湖南市场。此外,德意、樱雪、苏泊尔等品牌,则是以多年的品牌积累和渠道深耕见长,其中尤其是樱雪,2022年明显加大了对线下渠道的扶持力度,因此也取得了较好的业绩。

三、均价上涨,利润难同步

2022年烟灶的销售额与销量收窄幅度的不同步,侧面反应了整个烟灶行业在推高卖新上的努力。

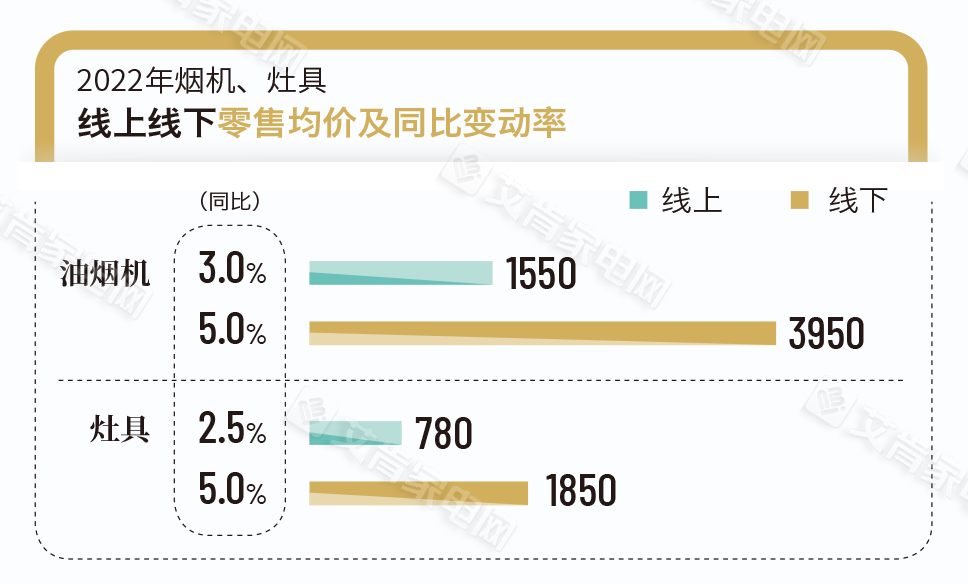

从油烟机线下零售来看,2022年烟机线下均价约为3950元,同比增长约5%;线上均价约1550元,同比增长约3%。灶具线下均价约1850元,同比增长接近5%;线下均价约为780元,同比增长约2.5%。(如图)

上组数据至少传递出三个信息。第一,2022年艰难环境下,能够推动烟灶无论线上还是线下的均价实现全面上涨,可见各家企业为此做出怎样的努力。而今年618、双11大促期间,各大电商平台透露出的高新产品占比提升的数据,也在佐证这一点。第二,线下零售价格约为线上价格两倍多,这表明线下仍旧是企业出货的核心战场。第三,从均价增幅来看,均为个位数,甚至都未超过5%,这至少表明,在2022年原材料价格高位震荡及各类成本推高的状况之下,这样的均价幅度提升对企业获利的难有帮助。

也正因如此,以烟灶为原点业务的企业,在继续夯实烟灶的创新之外,纷纷加大了对新品类的渗透与扩张。如老板电器向集成灶、冰箱领域扩张;方太加速推广集成烹饪中心、水槽洗碗机、冰箱等品类;华帝加速集成灶渠道拓展、迅达推出自有品牌集成灶等等。

从研发创新方向上来说,2022年烟灶品类一方面在基础参数上继续保持精研的局面,同时,更侧重于产品外观设计的一体化、智能化、数字化以及烹饪场景方面的探索。如老板电器的劲薄科技,在产品形态和超大风压技术突破,建立全球最大的中式AI烹饪曲线研究库,科技助力还原中国厨房味道,提升厨电产品软实力。方太全隐升降烟机,可折叠“魔方灶”、搭载FOTILE FIKS 4.0智能生活家系统的玥影套系等,将烟灶融入智能烹饪场景。而华帝,则是以“三好厨电”为新标准,沿着“好用好看好清洁”的方向进一步推进。

三、渠道变革继续加速

碎片化、下沉、前置化一直是近年来厨电企业渠道变革的主题词。2022年,这一变革的方向继续进一步深入。

碎片化指向零散,下沉指向四五六级市场,前置指向装修设计环节,这一点在线上线下融合的今天,已经是同步进行,但需要特别指出的是,从行业统计数据来看,在销售贡献上,线下销售仍旧占据7成左右的比例(因2022年的疫情侵扰,线上销售比例在个别企业甚至达到4成以上),同时前文已述及,线下销售均价达到线上两倍水平,因此,线下渠道的建设和推进至少在目前为止,仍旧是品牌企业夯实根基并保持领先的关键所在。

碎片化则是在线上和线下表现出各自不同的分散形态。线上的碎片化则是综合电商平台、直播电商、社交电商齐头并进,线下则是KA卖场、经销商、专卖店、建材市场、装修公司等多个品类,下沉则是指向苏宁、京东等各类社区店。整个渠道难以用哪一种具体形态可以概括,而指向一个方向:谁是新的入口,谁更接近消费者。

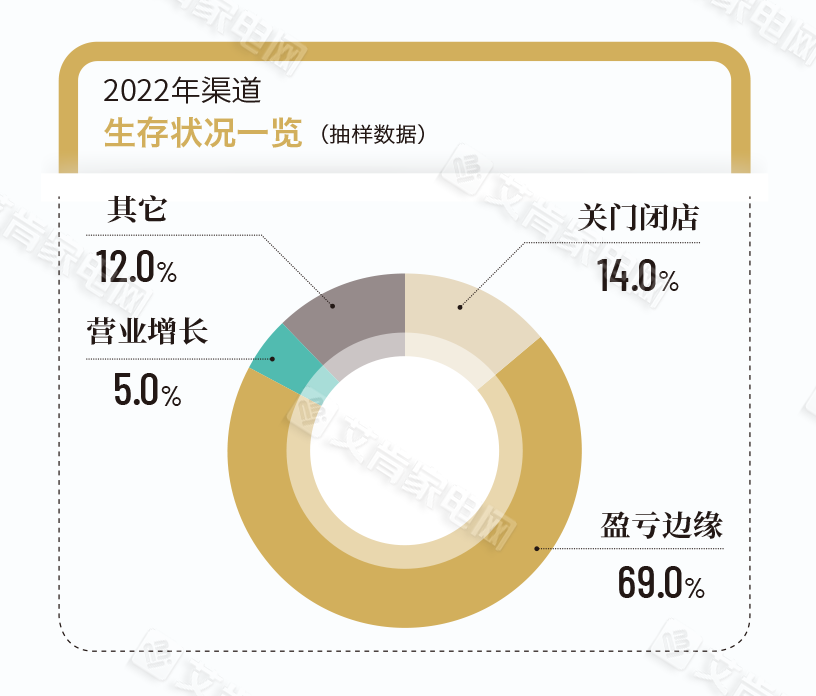

2022年末疫情防控政策优化,将迎来一个新的开始。但始于2020年春季的疫情对线下冲击侵扰已经达三年时间并在2022年到达顶点。不容置疑的是,线下渠道的生存状况遭到了严峻的挑战。居然之家、红星美凯龙、宜家等建材商场去年频频出现的闭店风潮,已经说明了这一点。同时,据艾肯家电网对2022年厨电渠道经销商的一则抽样电话调研显示,在随机抽样的700家电话名录中,有14%已经选择关门闭店、69%的经销商表示经营已经在亏损边缘、仅有5%的经销商表示对比去年同期有增长,另有12%的电话反复无人接听或表示不便多说。由此可见,线下渠道在2022年遭受的创伤之深,其活力恢复和信心重建,还有待时日。(如图)

从产品的功能上来说,灶具解决加热、烟机用以排烟,现代厨房里,烟灶是最基础、也是最为核心的产品,它遵循的是“有灶无烟——烟灶(消)套装——烟灶集成(套装和集成并行交融)——烹饪功能集成\细分并行”这样的演化进程。

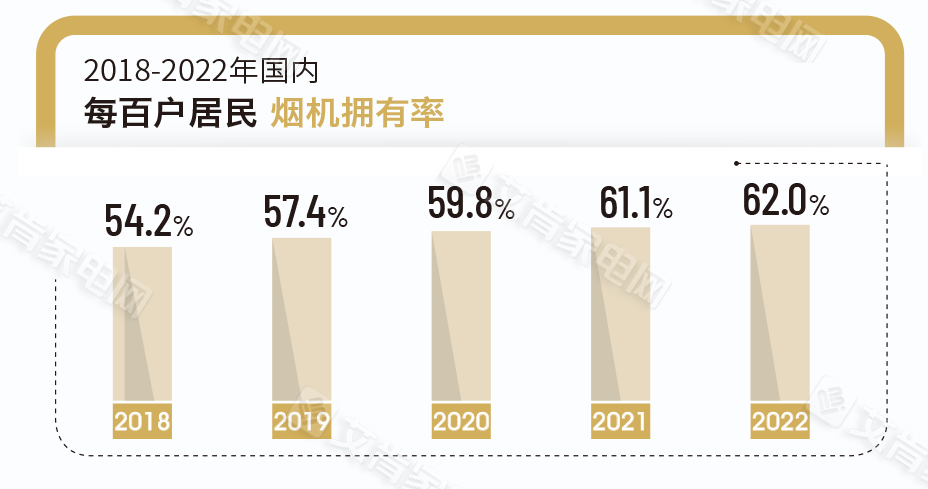

中国市场的广袤性和复杂性,决定了市场永远不可能只有一个流派、一个方向。烟灶作为整个厨房的原点,形态上的变化(细分还是集成、嵌入还是台式)以及其是否成为主流,与消费环境及消费者的喜好变化有关,但作为厨房“原点型”品类,烟灶的需求刚性毋庸置疑,且目前的普及率并未见顶,这也正是一众企业未来的希望所在(如图):

回望2022年,在市场各种艰难困苦的淬炼之下,烟灶行业在继续保持产品核心参数不断提升精进的同时,更将烟灶嵌入厨房场景之中并承担起智能化、数字化烹饪的重任。从这个意义上说,市场整体规模的下挫并非是灾难,对品牌企业而言,坚持创新投入、坚持对渠道体系的梳理和优化,持续改善公司的管理和经营,无论是主动还是被迫,这些坚持都在2022年得以落实并取得了明显的成效,并为未来将持续存在的存量市场时代,作了最充分的预演。

2022年年末疫情防控政策的优化调整,为近三年的疲于应付解除了羁绊。尽管我们无法断言2023年一定是大丰收,更不能断言未来疫情会彻底消失,但种种迹象表明,提振经济、增加居民收入水平、提升消费活力将成为未来社会的主题词之一,这将是行业的最大利好。