建筑物如何做到不漏雨?这要靠一种刚需建材:防水材料。

防水材料,主要包括防水卷材和防水涂料,以及其他防水材料。

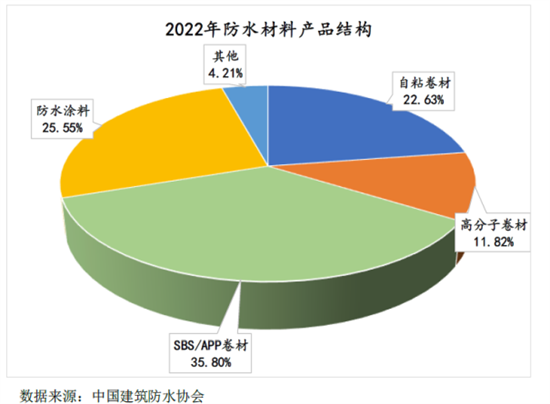

防水材料以卷材为主,合计占比约70%,防水卷材可细分为SBA/APP卷材(改性沥青卷材)、自粘卷材和高分子卷材。

高分子卷材有更优良的性能,更环保、耐腐蚀、耐老化、使用寿命长,是未来防水卷材发展方向。

图:2022年防水材料种类和占比来源:科顺股份可转债募集说明书

随着房地产新房竣工增速放缓,对于房产行业依赖性很大的建筑防水材料需求会如何变化?未来市场有多大?防水材料的产品发展趋势是什么?

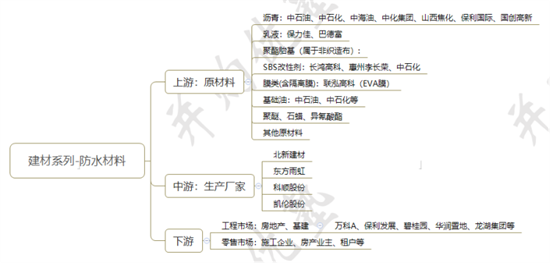

带着这些问题,我们来看看建筑防水材料产业链。

这条产业链各环节包括:

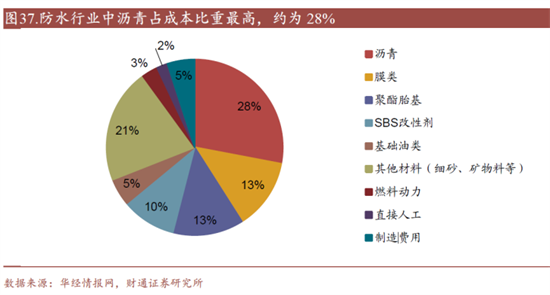

上游——主要是石化产业。原材料主要包括沥青、乳液、聚酯胎基、SBS改性剂、膜类(含隔离膜)、基础油、聚醚、石蜡、异氰酸酯等。在成本结构中,原材料占比约80%,其价格基本跟随国际原油价格波动,对材料成本影响较大。

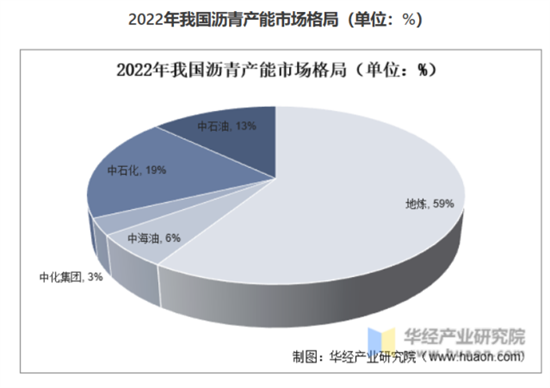

图:防水材料采购结构(单位:%)来源:财通证券我国主要沥青生产企业是中石化、中石油、中海油、中化集团,其产能合计约占41%,其余产能为地方厂家,如下图所示。

图:2022沥青产能格局来源:华经产业研究院中游——防水材料生产企业。我国防水材料行业集中度较低,呈现“大行业,小公司”态势。头部主要是四家公司,东方雨虹、科顺股份、北新建材、凯伦股份(高分子防水材料是其优势产品),其2020年市占率分别为19.99%、5.74、%、3.02%、1.85%,CR4合计约30%。

图:建筑防水材料行业市占率(单位:%)来源:科顺股份可转债募集说明书

随着防水新规出台以及“碳中和”、“碳达峰”目标的持续推进,国家出台一系列政策,提升防水材料质量要求,利于行业集中度提升,大企业由于品牌、规模、供应链、生产技术水平和质量等优势,在市场中占据主动。

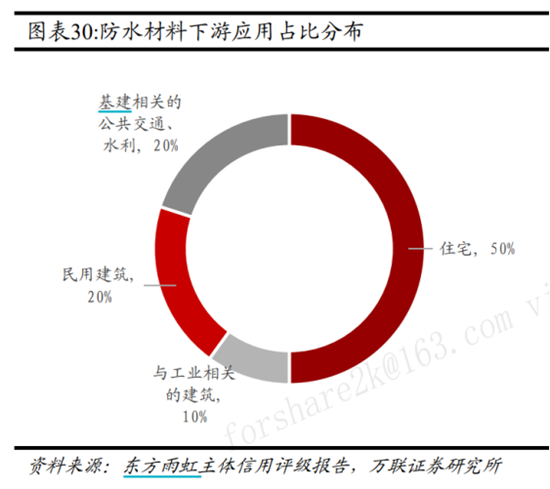

下游——包括房地产企业、家装市场、建筑施工企业、水利设施、交通工程、市政工程、地下管廊、种植屋面、房屋堵漏维修等。

科顺股份招股说明书介绍,建筑防水材料的应用领域十分广泛,主要应用领域包括房屋建筑的屋面、地下、外墙和室内;高速公路和高速铁路的桥梁、隧道、城市道路桥梁、地下管廊和地下空间等市政工程:地下铁道等交通工程、引水渠、水库、坝体、水利发电站及水处理等水利工程等。

防水材料在住宅中的应用占比较大,2022年占比50%。可以看出,住宅和民用建筑需求是对防水材料市场的主要驱动力量。

图:2022年防水材料下游应用领域结构

产业链上参与者近期增长情况如下:

北新建材(北京)——2023年一季度,实现收入47.24亿元,同比增长2.48%;归母净利润5.91亿元,同比增长5.58%。

东方雨虹(北京)——2023年一季度,实现收入74.95亿元,同比增长18.8%;归母净利润3.86亿元,同比增长21.53%。

科顺股份(广东省,佛山市)——2023年一季度,实现收入18.66亿元,同比增长7.59%;归母净利润0.58亿元,同比-41.37%。