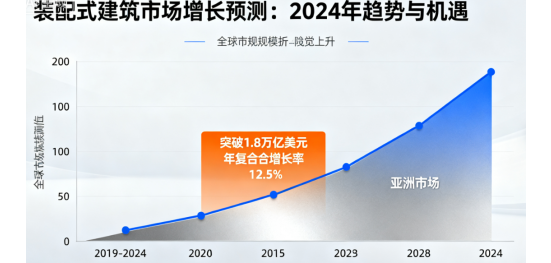

一、行业发展现状:政策与需求双轮驱动

近年来,我国装配式建筑行业在“双碳”目标与新型城镇化战略推动下步入加速期。据住建部数据,2023年全国装配式建筑新开工面积达8.1亿平方米,占新建建筑比例提升至26.3%,较2020年增长9.2个百分点。政策层面,多地将装配式建筑占比纳入地方政府考核指标,如上海要求2024年新建公共建筑装配率不低于85%,深圳明确保障性住房100%采用装配式技术。需求端,房地产开发企业为降本增效加速转型,中建、万科等头部企业装配式项目占比已超60%,叠加保障性住房、城市更新等领域的增量需求,行业市场规模有望在2024年突破8000亿元。

二、技术创新:模块化与智能化重塑产业链

2024年装配式建筑技术创新呈现两大方向:模块化集成建造与智能建造技术融合。模块化建筑通过工厂预制三维立体构件,现场组装效率较传统方式提升3倍以上,目前在酒店、宿舍等标准化项目中应用占比已达15%。北京某高校新建宿舍项目采用“模块+钢结构”体系,实现7天一层的施工速度,较传统工期缩短60%。智能化方面,BIM技术与物联网的深度结合推动“数字孪生工厂”建设,上海建工集团试点工厂通过AI算法优化构件生产排期,原材料损耗率降低至3%以下,较行业平均水平减少50%。

三、区域市场分化:长三角领跑与中西部崛起

从区域格局看,2024年装配式建筑市场呈现“长三角引领、中西部追赶”的特征。长三角地区凭借完善的产业链配套与政策支持,占据全国42%的市场份额,其中江苏、浙江两省预制构件产能超1.2亿立方米。中西部地区受益于新型城镇化推进,2023年装配式建筑开工面积同比增长38%,成都、西安等核心城市出台专项补贴政策,单个项目最高补助达300万元。值得注意的是,三四线城市市场潜力逐步释放,山东临沂、湖北襄阳等城市通过“以用代补”模式,推动县域保障性住房项目100%采用装配式技术。

四、成本结构优化:规模化降本与绿色溢价

长期制约行业发展的成本问题正逐步缓解。随着头部企业产能利用率提升至85%以上,预制构件单位成本较2019年下降22%,目前钢结构装配式建筑增量成本已控制在500元/平方米以内。同时,绿色建筑评价体系推动“绿色溢价”显现,装配率达AA级以上的项目在土地出让、信贷利率等方面享受优惠,北京某装配式住宅项目售价较周边同类产品高8%,仍实现快速去化。2024年预计行业平均毛利率将提升至18%,接近传统建筑企业盈利水平。

五、挑战与应对:标准体系与人才短板破局

尽管行业前景向好,2024年仍面临两大挑战:标准体系碎片化与专业人才短缺。当前全国已发布装配式建筑相关标准超200项,但地方标准差异导致跨省项目构件通用性不足,增加物流成本15%20%。人才方面,装配式建筑设计师、智能建造师等岗位缺口达20万人,某央企调研显示,60%的在建项目存在技术管理人员不足问题。应对措施上,住建部计划2024年发布《装配式建筑通用规范》,统一关键技术参数;高校方面,全国已有89所院校开设智能建造专业,年培养毕业生超5000人。

六、未来机遇:万亿市场与资本关注

展望2024年,装配式建筑行业将迎来三大机遇:一是保障性住房与租赁住房建设,全国计划新建保障性住房200万套,预计带动装配式需求超1.5亿平方米;二是乡村振兴领域渗透,农村自建房市场开始试点“装配式农房”,湖南宁乡某项目采用轻钢结构体系,建造成本控制在1200元/平方米,较传统砖混结构降低20%;三是资本市场青睐,2023年行业融资额达180亿元,其中模块化建筑企业融资规模同比增长120%,预计2024年将有35家企业登陆科创板。

2024年装配式建筑行业正从“政策驱动”向“市场驱动”转型,技术创新与成本优化双轮发力,推动行业进入高质量发展阶段。企业需把握模块化、智能化技术趋势,深耕区域市场差异化需求,同时关注标准体系完善带来的新机遇。随着新型建筑工业化进程加速,装配式建筑有望在“十四五”末占新建建筑比例突破35%,成为城乡建设绿色发展的核心引擎。